array(50) {

["ID"]=>

string(4) "2421"

["~ID"]=>

string(4) "2421"

["NAME"]=>

string(6) "ЛКП"

["~NAME"]=>

string(6) "ЛКП"

["IBLOCK_ID"]=>

string(1) "6"

["~IBLOCK_ID"]=>

string(1) "6"

["IBLOCK_SECTION_ID"]=>

string(2) "13"

["~IBLOCK_SECTION_ID"]=>

string(2) "13"

["DETAIL_TEXT"]=>

string(8296) "

Положениями новой методики установлены альтернативные методы подтверждения оснований для предоставления рассрочки и отсрочки по уплате обязательных платежей налогоплательщиками. Предыдущая версия методики предусматривала расчет критериев только с использованием годовой бухгалтерской отчетности и комплекта первичных документов, представляемых заинтересованным лицом. Теперь основания для рассрочки можно подтвердить с помощью двух альтернативных методов: стандартного и углубленного.

По стандартному методу основания для рассрочки проверяются по имеющимся у налогового органа сведениям. Для субъектов МСП действует упрощенная формула, учитывающая размер долга и сумму уплаченных налогов.

При использовании стандартного метода анализируют несколько показателей:

- валовый доход за год;

- сумму обязательств компании, которая вычисляется по неоплаченным счетам и другим расчетным документам;

- сумму обязательных платежей компании за предыдущий год;

- сальдо ЕНС

Кроме того, для малого и среднего бизнеса применяется упрощенная система: рассчитывается соотношение долга и суммы уплаченных налогов.

При доначислениях по выездной налоговой проверке учитывается длительность проверяемого периода и пропорционально увеличивается срок налоговой рассрочки по доначисленным суммам.

Если основания для рассрочки не подтвердились по стандартному методу, то заинтересованное лицо может подтвердить основания для рассрочки с использованием углубленного метода, раскрыв сведения о своей деятельности.

При этом методе анализируют следующие сведения:

- денежные потоки с учетом показателей из отчета о движении денежных средств в совокупности за период в 12 календарных месяцев до подачи заявления о рассрочке/отсрочке и календарные месяцы прогнозного периода отсрочки/рассрочки, а также сведения за каждый месяц этого совокупного периода.

- общий размер всех просроченных долгосрочных и краткосрочных обязательств с выделением отрицательного сальдо ЕНС на начало и на конец указанного периода, и на конец каждого календарного месяца этого периода.

Напоминаем, что для получения рассрочки или отсрочки после ее получения необходимо в течение месяца предоставить обеспечение исполнения обязательств. В качестве обеспечения принимается залог ликвидного имущества, поручительство платежеспособного лица и банковская гарантия.

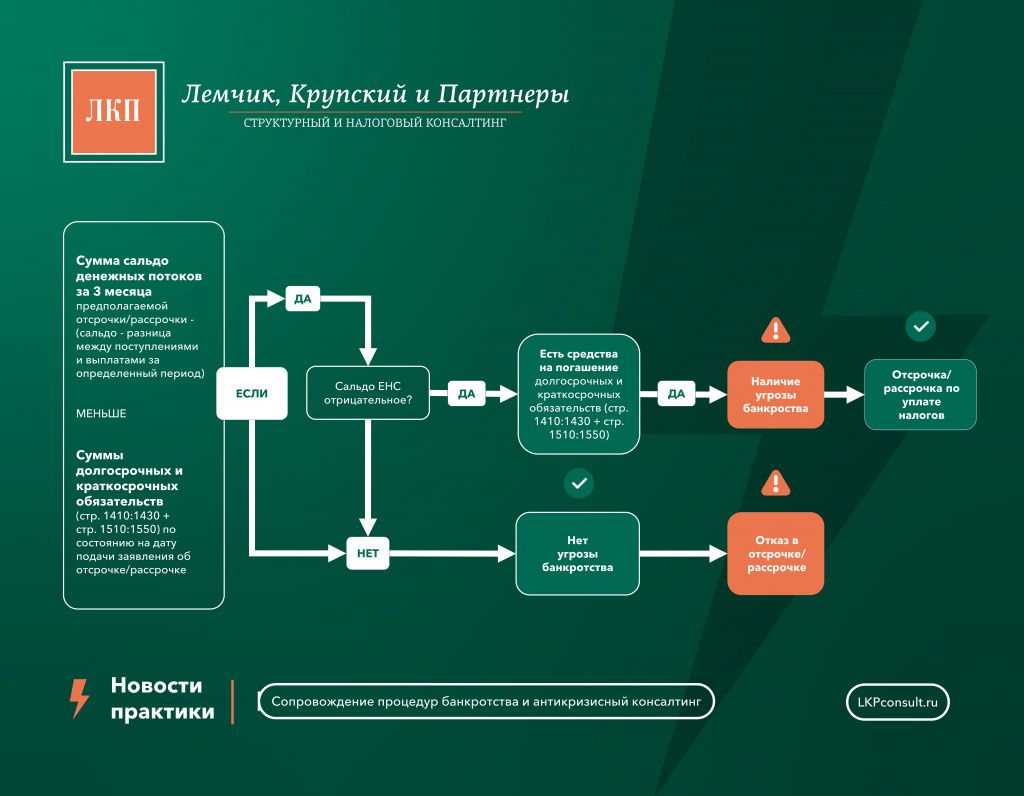

Вывод о наличии угрозы банкротства делается, если сумма значений сальдо денежных потоков за первые три месяца прогнозного срока отсрочки/рассрочки меньше суммы долгосрочных и краткосрочных обязательств на дату подачи заявления об отсрочки/рассрочки. И согласно сведениям о денежных потоках с учетом предоставления отсрочки/рассрочки у компании на конец анализируемого периода сальдо ЕНС не отрицательное, и есть деньги для погашения долгосрочных и краткосрочных обязательств.

В каких случаях компания может рассчитывать на рассрочку?

В каких случаях компания может рассчитывать на рассрочку?

- Угроза банкротства.

- Ущерб из-за технологической катастрофы или стихийного бедствия.

- Задержка в получении, неполучение или получение только части бюджетных средств в размере, нужном организации для уплаты налогов.

- Имущественное положение, при котором невозможна уплата всей суммы налога в срок (только для физических лиц).

- Производство и продажа только сезонных товаров.

- Основания, связанные с перемещением товаров через границу ЕАЭС, установленные правом ЕАЭС и законами РФ о таможенном регулировании.

-

Невозможность оплатить в срок всю сумму налогов и сборов, начисленную в результате налоговой проверки.

Для рассмотрения вопроса о предоставлении отсрочки или рассрочки на сумму менее 10 млн рублей необходимо обратиться в УФНС России по субъекту РФ, свыше 10 млн рублей - в Межрегиональную инспекцию ФНС России по управлению долгом. Заявление о предоставлении рассрочки (отсрочки) также можно подать через личный кабинет или по ТКС.

Данные изменения направлены на поддержку малого и среднего предпринимательства и сокращении числа возбуждения дел о банкротстве. Также эти изменения могут быть полезны предпринимателям, которые уже в процедуре банкротства и могут попытаться «выйти» из нее через механизм заключения мирового соглашения с налоговым органом.

"

["~DETAIL_TEXT"]=>

string(8296) "

Положениями новой методики установлены альтернативные методы подтверждения оснований для предоставления рассрочки и отсрочки по уплате обязательных платежей налогоплательщиками. Предыдущая версия методики предусматривала расчет критериев только с использованием годовой бухгалтерской отчетности и комплекта первичных документов, представляемых заинтересованным лицом. Теперь основания для рассрочки можно подтвердить с помощью двух альтернативных методов: стандартного и углубленного.

По стандартному методу основания для рассрочки проверяются по имеющимся у налогового органа сведениям. Для субъектов МСП действует упрощенная формула, учитывающая размер долга и сумму уплаченных налогов.

При использовании стандартного метода анализируют несколько показателей:

- валовый доход за год;

- сумму обязательств компании, которая вычисляется по неоплаченным счетам и другим расчетным документам;

- сумму обязательных платежей компании за предыдущий год;

- сальдо ЕНС

Кроме того, для малого и среднего бизнеса применяется упрощенная система: рассчитывается соотношение долга и суммы уплаченных налогов.

При доначислениях по выездной налоговой проверке учитывается длительность проверяемого периода и пропорционально увеличивается срок налоговой рассрочки по доначисленным суммам.

Если основания для рассрочки не подтвердились по стандартному методу, то заинтересованное лицо может подтвердить основания для рассрочки с использованием углубленного метода, раскрыв сведения о своей деятельности.

При этом методе анализируют следующие сведения:

- денежные потоки с учетом показателей из отчета о движении денежных средств в совокупности за период в 12 календарных месяцев до подачи заявления о рассрочке/отсрочке и календарные месяцы прогнозного периода отсрочки/рассрочки, а также сведения за каждый месяц этого совокупного периода.

- общий размер всех просроченных долгосрочных и краткосрочных обязательств с выделением отрицательного сальдо ЕНС на начало и на конец указанного периода, и на конец каждого календарного месяца этого периода.

Напоминаем, что для получения рассрочки или отсрочки после ее получения необходимо в течение месяца предоставить обеспечение исполнения обязательств. В качестве обеспечения принимается залог ликвидного имущества, поручительство платежеспособного лица и банковская гарантия.

Вывод о наличии угрозы банкротства делается, если сумма значений сальдо денежных потоков за первые три месяца прогнозного срока отсрочки/рассрочки меньше суммы долгосрочных и краткосрочных обязательств на дату подачи заявления об отсрочки/рассрочки. И согласно сведениям о денежных потоках с учетом предоставления отсрочки/рассрочки у компании на конец анализируемого периода сальдо ЕНС не отрицательное, и есть деньги для погашения долгосрочных и краткосрочных обязательств.

В каких случаях компания может рассчитывать на рассрочку?

- Угроза банкротства.

- Ущерб из-за технологической катастрофы или стихийного бедствия.

- Задержка в получении, неполучение или получение только части бюджетных средств в размере, нужном организации для уплаты налогов.

- Имущественное положение, при котором невозможна уплата всей суммы налога в срок (только для физических лиц).

- Производство и продажа только сезонных товаров.

- Основания, связанные с перемещением товаров через границу ЕАЭС, установленные правом ЕАЭС и законами РФ о таможенном регулировании.

-

Невозможность оплатить в срок всю сумму налогов и сборов, начисленную в результате налоговой проверки.

Для рассмотрения вопроса о предоставлении отсрочки или рассрочки на сумму менее 10 млн рублей необходимо обратиться в УФНС России по субъекту РФ, свыше 10 млн рублей - в Межрегиональную инспекцию ФНС России по управлению долгом. Заявление о предоставлении рассрочки (отсрочки) также можно подать через личный кабинет или по ТКС.

Данные изменения направлены на поддержку малого и среднего предпринимательства и сокращении числа возбуждения дел о банкротстве. Также эти изменения могут быть полезны предпринимателям, которые уже в процедуре банкротства и могут попытаться «выйти» из нее через механизм заключения мирового соглашения с налоговым органом.

"

["DETAIL_TEXT_TYPE"]=>

string(4) "html"

["~DETAIL_TEXT_TYPE"]=>

string(4) "html"

["PREVIEW_TEXT"]=>

string(529) "Минэкономразвития утвердил

новую методику определения налоговым органом угрозы банкротства плательщика в случае единовременной уплаты сумм налогов.

"

["~PREVIEW_TEXT"]=>

string(529) "Минэкономразвития утвердил

новую методику определения налоговым органом угрозы банкротства плательщика в случае единовременной уплаты сумм налогов.

"

["PREVIEW_TEXT_TYPE"]=>

string(4) "html"

["~PREVIEW_TEXT_TYPE"]=>

string(4) "html"

["DETAIL_PICTURE"]=>

NULL

["~DETAIL_PICTURE"]=>

NULL

["TIMESTAMP_X"]=>

string(19) "10.05.2023 14:07:35"

["~TIMESTAMP_X"]=>

string(19) "10.05.2023 14:07:35"

["ACTIVE_FROM"]=>

string(19) "05.05.2023 13:52:00"

["~ACTIVE_FROM"]=>

string(19) "05.05.2023 13:52:00"

["LIST_PAGE_URL"]=>

string(6) "/blog/"

["~LIST_PAGE_URL"]=>

string(6) "/blog/"

["DETAIL_PAGE_URL"]=>

string(17) "/blog/stati/2421/"

["~DETAIL_PAGE_URL"]=>

string(17) "/blog/stati/2421/"

["LANG_DIR"]=>

string(1) "/"

["~LANG_DIR"]=>

string(1) "/"

["CODE"]=>

string(0) ""

["~CODE"]=>

string(0) ""

["EXTERNAL_ID"]=>

string(4) "2421"

["~EXTERNAL_ID"]=>

string(4) "2421"

["IBLOCK_TYPE_ID"]=>

string(2) "s1"

["~IBLOCK_TYPE_ID"]=>

string(2) "s1"

["IBLOCK_CODE"]=>

string(10) "puplikacii"

["~IBLOCK_CODE"]=>

string(10) "puplikacii"

["IBLOCK_EXTERNAL_ID"]=>

NULL

["~IBLOCK_EXTERNAL_ID"]=>

NULL

["LID"]=>

string(2) "s1"

["~LID"]=>

string(2) "s1"

["NAV_RESULT"]=>

bool(false)

["DISPLAY_ACTIVE_FROM"]=>

string(10) "05.05.2023"

["IPROPERTY_VALUES"]=>

array(5) {

["SECTION_META_TITLE"]=>

string(84) "Статьи компании «Лемчик, Крупский и Партнеры»"

["ELEMENT_META_TITLE"]=>

string(224) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает – блог ЛКП КОНСАЛТ"

["ELEMENT_META_KEYWORDS"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["ELEMENT_META_DESCRIPTION"]=>

string(657) "Минэкономразвития утвердил

<!--noindex--><a rel="nofollow" target="_blank" href="http://publication.pravo.gov.ru/Document/View/0001202303310029?index=0&rangeSize=1"><u><span style="color: #0000ff;">новую методику</span></u></a><!--/noindex--><u><span style="color: #0000ff;"> </span></u>определения налоговым органом угрозы банкротства плательщика в случае единовременной уплаты сумм налогов.<br>"

["SECTION_META_DESCRIPTION"]=>

string(706) "ЛКП. Лемчик, Крупский и Партнеры — это профессиональная команда корпоративных юристов, налоговых консультантов и адвокатов, которая на протяжении многих лет оказывает услуги в области налогового консалтинга, сопровождения процедур банкротства, структурирования бизнеса в РФ и за рубежом, разрешения налоговых, коммерческих, корпоративных и трудовых споров, сопровождения сделок M&A."

}

["FIELDS"]=>

array(0) {

}

["PROPERTIES"]=>

array(4) {

["USLUGI"]=>

array(36) {

["ID"]=>

string(2) "19"

["TIMESTAMP_X"]=>

string(19) "2020-10-21 09:46:43"

["IBLOCK_ID"]=>

string(1) "6"

["NAME"]=>

string(12) "Услуги"

["ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["CODE"]=>

string(6) "USLUGI"

["DEFAULT_VALUE"]=>

string(0) ""

["PROPERTY_TYPE"]=>

string(1) "E"

["ROW_COUNT"]=>

string(1) "1"

["COL_COUNT"]=>

string(2) "30"

["LIST_TYPE"]=>

string(1) "L"

["MULTIPLE"]=>

string(1) "Y"

["XML_ID"]=>

NULL

["FILE_TYPE"]=>

string(0) ""

["MULTIPLE_CNT"]=>

string(1) "5"

["TMP_ID"]=>

NULL

["LINK_IBLOCK_ID"]=>

string(1) "2"

["WITH_DESCRIPTION"]=>

string(1) "N"

["SEARCHABLE"]=>

string(1) "N"

["FILTRABLE"]=>

string(1) "N"

["IS_REQUIRED"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["USER_TYPE"]=>

NULL

["USER_TYPE_SETTINGS"]=>

NULL

["HINT"]=>

string(0) ""

["PROPERTY_VALUE_ID"]=>

array(1) {

[0]=>

string(4) "5152"

}

["VALUE"]=>

array(1) {

[0]=>

string(2) "23"

}

["DESCRIPTION"]=>

array(1) {

[0]=>

string(0) ""

}

["VALUE_ENUM"]=>

NULL

["VALUE_XML_ID"]=>

NULL

["VALUE_SORT"]=>

NULL

["~VALUE"]=>

array(1) {

[0]=>

string(2) "23"

}

["~DESCRIPTION"]=>

array(1) {

[0]=>

string(0) ""

}

["~NAME"]=>

string(12) "Услуги"

["~DEFAULT_VALUE"]=>

string(0) ""

}

["IKSPERT"]=>

array(36) {

["ID"]=>

string(2) "20"

["TIMESTAMP_X"]=>

string(19) "2020-10-21 09:46:43"

["IBLOCK_ID"]=>

string(1) "6"

["NAME"]=>

string(16) "Эксперты"

["ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["CODE"]=>

string(7) "IKSPERT"

["DEFAULT_VALUE"]=>

string(0) ""

["PROPERTY_TYPE"]=>

string(1) "E"

["ROW_COUNT"]=>

string(1) "1"

["COL_COUNT"]=>

string(2) "30"

["LIST_TYPE"]=>

string(1) "L"

["MULTIPLE"]=>

string(1) "Y"

["XML_ID"]=>

NULL

["FILE_TYPE"]=>

string(0) ""

["MULTIPLE_CNT"]=>

string(1) "5"

["TMP_ID"]=>

NULL

["LINK_IBLOCK_ID"]=>

string(1) "5"

["WITH_DESCRIPTION"]=>

string(1) "N"

["SEARCHABLE"]=>

string(1) "N"

["FILTRABLE"]=>

string(1) "N"

["IS_REQUIRED"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["USER_TYPE"]=>

NULL

["USER_TYPE_SETTINGS"]=>

NULL

["HINT"]=>

string(0) ""

["PROPERTY_VALUE_ID"]=>

bool(false)

["VALUE"]=>

bool(false)

["DESCRIPTION"]=>

bool(false)

["VALUE_ENUM"]=>

NULL

["VALUE_XML_ID"]=>

NULL

["VALUE_SORT"]=>

NULL

["~VALUE"]=>

bool(false)

["~DESCRIPTION"]=>

bool(false)

["~NAME"]=>

string(16) "Эксперты"

["~DEFAULT_VALUE"]=>

string(0) ""

}

["ZAGOLOVOK"]=>

&array(36) {

["ID"]=>

string(2) "30"

["TIMESTAMP_X"]=>

string(19) "2020-10-27 02:38:44"

["IBLOCK_ID"]=>

string(1) "6"

["NAME"]=>

string(31) "Заголовок статьи"

["ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["CODE"]=>

string(9) "ZAGOLOVOK"

["DEFAULT_VALUE"]=>

string(0) ""

["PROPERTY_TYPE"]=>

string(1) "S"

["ROW_COUNT"]=>

string(1) "1"

["COL_COUNT"]=>

string(2) "30"

["LIST_TYPE"]=>

string(1) "L"

["MULTIPLE"]=>

string(1) "N"

["XML_ID"]=>

NULL

["FILE_TYPE"]=>

string(0) ""

["MULTIPLE_CNT"]=>

string(1) "5"

["TMP_ID"]=>

NULL

["LINK_IBLOCK_ID"]=>

string(1) "0"

["WITH_DESCRIPTION"]=>

string(1) "N"

["SEARCHABLE"]=>

string(1) "N"

["FILTRABLE"]=>

string(1) "N"

["IS_REQUIRED"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["USER_TYPE"]=>

NULL

["USER_TYPE_SETTINGS"]=>

NULL

["HINT"]=>

string(0) ""

["PROPERTY_VALUE_ID"]=>

string(4) "5153"

["VALUE"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["DESCRIPTION"]=>

string(0) ""

["VALUE_ENUM"]=>

NULL

["VALUE_XML_ID"]=>

NULL

["VALUE_SORT"]=>

NULL

["~VALUE"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["~DESCRIPTION"]=>

string(0) ""

["~NAME"]=>

string(31) "Заголовок статьи"

["~DEFAULT_VALUE"]=>

string(0) ""

}

["TEGS"]=>

array(36) {

["ID"]=>

string(2) "32"

["TIMESTAMP_X"]=>

string(19) "2020-10-28 21:30:28"

["IBLOCK_ID"]=>

string(1) "6"

["NAME"]=>

string(8) "Теги"

["ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["CODE"]=>

string(4) "TEGS"

["DEFAULT_VALUE"]=>

string(0) ""

["PROPERTY_TYPE"]=>

string(1) "S"

["ROW_COUNT"]=>

string(1) "1"

["COL_COUNT"]=>

string(2) "30"

["LIST_TYPE"]=>

string(1) "L"

["MULTIPLE"]=>

string(1) "Y"

["XML_ID"]=>

NULL

["FILE_TYPE"]=>

string(0) ""

["MULTIPLE_CNT"]=>

string(1) "5"

["TMP_ID"]=>

NULL

["LINK_IBLOCK_ID"]=>

string(1) "0"

["WITH_DESCRIPTION"]=>

string(1) "N"

["SEARCHABLE"]=>

string(1) "N"

["FILTRABLE"]=>

string(1) "N"

["IS_REQUIRED"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["USER_TYPE"]=>

NULL

["USER_TYPE_SETTINGS"]=>

NULL

["HINT"]=>

string(0) ""

["PROPERTY_VALUE_ID"]=>

bool(false)

["VALUE"]=>

bool(false)

["DESCRIPTION"]=>

bool(false)

["VALUE_ENUM"]=>

NULL

["VALUE_XML_ID"]=>

NULL

["VALUE_SORT"]=>

NULL

["~VALUE"]=>

bool(false)

["~DESCRIPTION"]=>

bool(false)

["~NAME"]=>

string(8) "Теги"

["~DEFAULT_VALUE"]=>

string(0) ""

}

}

["DISPLAY_PROPERTIES"]=>

array(1) {

["ZAGOLOVOK"]=>

array(37) {

["ID"]=>

string(2) "30"

["TIMESTAMP_X"]=>

string(19) "2020-10-27 02:38:44"

["IBLOCK_ID"]=>

string(1) "6"

["NAME"]=>

string(31) "Заголовок статьи"

["ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["CODE"]=>

string(9) "ZAGOLOVOK"

["DEFAULT_VALUE"]=>

string(0) ""

["PROPERTY_TYPE"]=>

string(1) "S"

["ROW_COUNT"]=>

string(1) "1"

["COL_COUNT"]=>

string(2) "30"

["LIST_TYPE"]=>

string(1) "L"

["MULTIPLE"]=>

string(1) "N"

["XML_ID"]=>

NULL

["FILE_TYPE"]=>

string(0) ""

["MULTIPLE_CNT"]=>

string(1) "5"

["TMP_ID"]=>

NULL

["LINK_IBLOCK_ID"]=>

string(1) "0"

["WITH_DESCRIPTION"]=>

string(1) "N"

["SEARCHABLE"]=>

string(1) "N"

["FILTRABLE"]=>

string(1) "N"

["IS_REQUIRED"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["USER_TYPE"]=>

NULL

["USER_TYPE_SETTINGS"]=>

NULL

["HINT"]=>

string(0) ""

["PROPERTY_VALUE_ID"]=>

string(4) "5153"

["VALUE"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["DESCRIPTION"]=>

string(0) ""

["VALUE_ENUM"]=>

NULL

["VALUE_XML_ID"]=>

NULL

["VALUE_SORT"]=>

NULL

["~VALUE"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["~DESCRIPTION"]=>

string(0) ""

["~NAME"]=>

string(31) "Заголовок статьи"

["~DEFAULT_VALUE"]=>

string(0) ""

["DISPLAY_VALUE"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

}

}

["IBLOCK"]=>

array(90) {

["ID"]=>

string(1) "6"

["~ID"]=>

string(1) "6"

["TIMESTAMP_X"]=>

string(19) "05.06.2024 21:26:48"

["~TIMESTAMP_X"]=>

string(19) "05.06.2024 21:26:48"

["IBLOCK_TYPE_ID"]=>

string(2) "s1"

["~IBLOCK_TYPE_ID"]=>

string(2) "s1"

["LID"]=>

string(2) "s1"

["~LID"]=>

string(2) "s1"

["CODE"]=>

string(10) "puplikacii"

["~CODE"]=>

string(10) "puplikacii"

["API_CODE"]=>

string(10) "puplikacii"

["~API_CODE"]=>

string(10) "puplikacii"

["NAME"]=>

string(20) "Публикации"

["~NAME"]=>

string(20) "Публикации"

["ACTIVE"]=>

string(1) "Y"

["~ACTIVE"]=>

string(1) "Y"

["SORT"]=>

string(3) "500"

["~SORT"]=>

string(3) "500"

["LIST_PAGE_URL"]=>

string(18) "/s1/index.php?ID=6"

["~LIST_PAGE_URL"]=>

string(18) "/s1/index.php?ID=6"

["DETAIL_PAGE_URL"]=>

string(44) "#SITE_DIR#/blog/#SECTION_CODE#/#ELEMENT_ID#/"

["~DETAIL_PAGE_URL"]=>

string(44) "#SITE_DIR#/blog/#SECTION_CODE#/#ELEMENT_ID#/"

["SECTION_PAGE_URL"]=>

string(31) "#SITE_DIR#/blog/#SECTION_CODE#/"

["~SECTION_PAGE_URL"]=>

string(31) "#SITE_DIR#/blog/#SECTION_CODE#/"

["CANONICAL_PAGE_URL"]=>

string(0) ""

["~CANONICAL_PAGE_URL"]=>

string(0) ""

["PICTURE"]=>

NULL

["~PICTURE"]=>

NULL

["DESCRIPTION"]=>

string(0) ""

["~DESCRIPTION"]=>

string(0) ""

["DESCRIPTION_TYPE"]=>

string(4) "text"

["~DESCRIPTION_TYPE"]=>

string(4) "text"

["RSS_TTL"]=>

string(2) "24"

["~RSS_TTL"]=>

string(2) "24"

["RSS_ACTIVE"]=>

string(1) "Y"

["~RSS_ACTIVE"]=>

string(1) "Y"

["RSS_FILE_ACTIVE"]=>

string(1) "N"

["~RSS_FILE_ACTIVE"]=>

string(1) "N"

["RSS_FILE_LIMIT"]=>

NULL

["~RSS_FILE_LIMIT"]=>

NULL

["RSS_FILE_DAYS"]=>

NULL

["~RSS_FILE_DAYS"]=>

NULL

["RSS_YANDEX_ACTIVE"]=>

string(1) "N"

["~RSS_YANDEX_ACTIVE"]=>

string(1) "N"

["XML_ID"]=>

NULL

["~XML_ID"]=>

NULL

["TMP_ID"]=>

string(32) "636ae12d9f2210903f888ae43a892a2f"

["~TMP_ID"]=>

string(32) "636ae12d9f2210903f888ae43a892a2f"

["INDEX_ELEMENT"]=>

string(1) "Y"

["~INDEX_ELEMENT"]=>

string(1) "Y"

["INDEX_SECTION"]=>

string(1) "Y"

["~INDEX_SECTION"]=>

string(1) "Y"

["WORKFLOW"]=>

string(1) "N"

["~WORKFLOW"]=>

string(1) "N"

["BIZPROC"]=>

string(1) "N"

["~BIZPROC"]=>

string(1) "N"

["SECTION_CHOOSER"]=>

string(1) "L"

["~SECTION_CHOOSER"]=>

string(1) "L"

["LIST_MODE"]=>

string(0) ""

["~LIST_MODE"]=>

string(0) ""

["RIGHTS_MODE"]=>

string(1) "S"

["~RIGHTS_MODE"]=>

string(1) "S"

["SECTION_PROPERTY"]=>

string(1) "N"

["~SECTION_PROPERTY"]=>

string(1) "N"

["PROPERTY_INDEX"]=>

string(1) "N"

["~PROPERTY_INDEX"]=>

string(1) "N"

["VERSION"]=>

string(1) "1"

["~VERSION"]=>

string(1) "1"

["LAST_CONV_ELEMENT"]=>

string(1) "0"

["~LAST_CONV_ELEMENT"]=>

string(1) "0"

["SOCNET_GROUP_ID"]=>

NULL

["~SOCNET_GROUP_ID"]=>

NULL

["EDIT_FILE_BEFORE"]=>

string(0) ""

["~EDIT_FILE_BEFORE"]=>

string(0) ""

["EDIT_FILE_AFTER"]=>

string(0) ""

["~EDIT_FILE_AFTER"]=>

string(0) ""

["SECTIONS_NAME"]=>

string(14) "Разделы"

["~SECTIONS_NAME"]=>

string(14) "Разделы"

["SECTION_NAME"]=>

string(12) "Раздел"

["~SECTION_NAME"]=>

string(12) "Раздел"

["ELEMENTS_NAME"]=>

string(16) "Элементы"

["~ELEMENTS_NAME"]=>

string(16) "Элементы"

["ELEMENT_NAME"]=>

string(14) "Элемент"

["~ELEMENT_NAME"]=>

string(14) "Элемент"

["EXTERNAL_ID"]=>

NULL

["~EXTERNAL_ID"]=>

NULL

["LANG_DIR"]=>

string(1) "/"

["~LANG_DIR"]=>

string(1) "/"

["SERVER_NAME"]=>

string(0) ""

["~SERVER_NAME"]=>

string(0) ""

}

["SECTION"]=>

array(1) {

["PATH"]=>

array(0) {

}

}

["SECTION_URL"]=>

string(0) ""

["META_TAGS"]=>

array(4) {

["TITLE"]=>

string(6) "ЛКП"

["BROWSER_TITLE"]=>

string(224) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает – блог ЛКП КОНСАЛТ"

["KEYWORDS"]=>

string(189) "Новая методика ФНС для получения налоговой рассрочки при угрозе банкротства. Разбираемся как работает"

["DESCRIPTION"]=>

string(657) "Минэкономразвития утвердил

<!--noindex--><a rel="nofollow" target="_blank" href="http://publication.pravo.gov.ru/Document/View/0001202303310029?index=0&rangeSize=1"><u><span style="color: #0000ff;">новую методику</span></u></a><!--/noindex--><u><span style="color: #0000ff;"> </span></u>определения налоговым органом угрозы банкротства плательщика в случае единовременной уплаты сумм налогов.<br>"

}

}

Минэкономразвития утвердил

новую методику определения налоговым органом угрозы банкротства плательщика в случае единовременной уплаты сумм налогов.